por Gustavo Cruz em 17/Oct/2022

por Gustavo Cruz em 17/Oct/2022

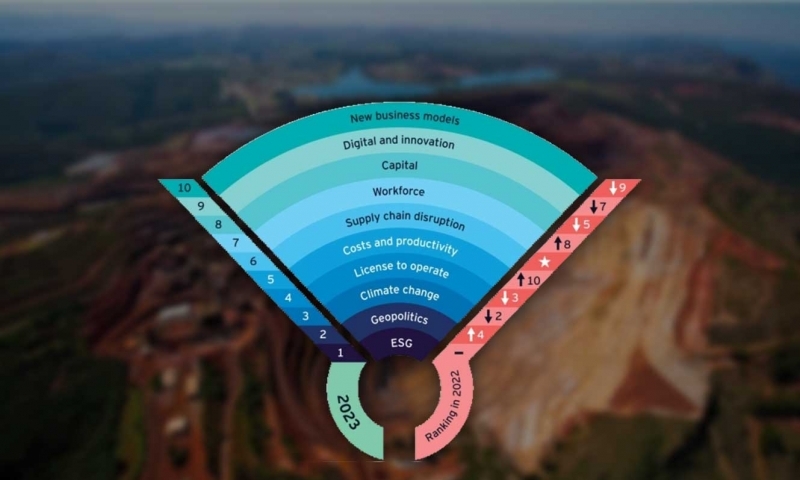

Os 10 principais riscos e oportunidades de negócios para mineração e metais em 2023 segundo a Ernst & Young (EY)

Como todos os anos, a Ernst & Young (EY), lançou os 10 principais riscos e oportunidades do setor mineral e claro, isso reflete as prioridades concorrentes para mineradoras em um mundo volátil e em rápida mudança. Ambiental, social e de governança (ESG) continua sendo o desafio número um, mas que está se ampliando em escopo e complexidade. Enquanto isso, o conflito global e o nacionalismo de recursos elevaram a geopolítica no ranking, exigindo que os mineradoras desenvolvam uma compreensão mais profunda do impacto da geopolítica na estratégia.

O foco global nas mudanças climáticas em todos os setores fez com que as mineradoras estabelecessem caminhos de zero líquido, mas alcançar as ambições exigirá uma estratégia realista e equilibrada.

A cadeia de suprimentos é uma nova participante do ranking deste ano. A interrupção global do comércio está afetando particularmente o setor e, em 2023, as mineradoras estarão sob pressão para acelerar a transformação da cadeia de suprimentos que estava em andamento antes da pandemia do COVID-19.

À medida que avançamos para 2023, o setor de mineração e metais está respondendo com mudanças mais fundamentais nos modelos de negócios e operacionais. Novos modelos de negócios oferecem oportunidades para as mineradoras se reposicionarem para um futuro em mudança, com muitas empresas considerando os benefícios de estratégias para racionalizar, crescer e transformar. As empresas que examinam e mudam os modelos de negócios agora podem obter vantagem sobre os concorrentes à medida que a demanda e as expectativas mudam.

Tendência 1: Ambiental, social e governança (ESG)

Agora, parte integrante da estratégia, o escopo do ESG está se ampliando e a pressão está crescendo para melhorar os relatórios e a transparência.

O ESG continua sendo o principal risco e oportunidade para as empresas de mineração e metais em 2023. A questão agora está firmemente integrada às estratégias corporativas devido ao seu impacto em quase todos os aspectos das operações.

Algumas das maiores áreas de melhoria ESG não são novas – melhorar a diversidade, a equidade e a inclusão ainda é um grande desafio, e o fechamento e a reabilitação de minas exigem uma visão mais estratégica e de longo prazo.

Mas o ESG está evoluindo, exigindo que as mineradoras considerem diferentes questões e ampliem suas capacidades para gerenciá-las de forma eficaz. Por exemplo, a gestão da água e a biodiversidade estão rapidamente se tornando prioridades urgentes em meio às mudanças climáticas. As partes interessadas esperam que as mineradoras avaliem melhor os riscos e oportunidades e os articulem por meio de medição e garantia transparentes e baseadas em resultados. Na verdade, relatórios mais rigorosos se tornarão críticos se as empresas quiserem atender às crescentes expectativas das partes interessadas e evitar acusações de “lavagem verde”. As mineradoras que conseguem isso podem obter vantagem sobre os concorrentes de várias maneiras – desde o acesso ao capital até a obtenção de licença para operar e atrair talentos.

Tendência 2: Geopolítica

Conflitos globais e tensões comerciais destacam oportunidades para fortalecer relacionamentos.

A ascensão da geopolítica no ranking ocorre quando os mineradoras sentem o impacto da guerra na Ucrânia, bem como as tensões EUA-China e o crescente nacionalismo de recursos. O risco geopolítico agora deve ser incorporado ao planejamento estratégico mais amplo, com uma propriedade clara desse risco dentro da organização.

Com muitos fatores geopolíticos fora do controle das empresas de mineração e metais, esse é um risco difícil de mitigar. As maiores oportunidades podem estar em forjar laços mais estreitos com o governo, aumentar a colaboração com as partes interessadas, incluindo grupos comerciais e setoriais, e explorar o potencial de incentivos e investimentos governamentais.

Tendência 3: Mudanças climáticas

Caminhos de zero líquido estão definidos, mas alcançar as ambições exigirá uma estratégia realista e equilibrada.

Uma agenda de descarbonização acelerada e um foco mais nítido no relatório de emissões criam uma nova urgência em torno de uma melhor mitigação do risco das mudanças climáticas.

Este é um desafio que as empresas de mineração e metais têm se tornado progressivamente melhores em sua gestão, mas ainda há oportunidades para melhorar. Por exemplo, poucas mineradoras estão tomando medidas para minimizar os riscos físicos das mudanças climáticas, como incêndios florestais e inundações, que podem ameaçar as operações.

Mais mineradoras estão estabelecendo ambições líquidas zero, mas os caminhos para alcançá-las às vezes não são claros. As empresas que exploram uma combinação de opções, incluindo compensações de carbono, parcerias ascendentes e descendentes na cadeia de valor e colaborando com fornecedores e fornecedores para monitorar as emissões do Escopo 3, podem construir uma estratégia proativa para lidar com um risco que provavelmente se tornará ainda mais complexo.

Tendência 4: Licença para operar (LTO)

Ancorar a marca no impacto de longo prazo pode fortalecer a LTO. A LTO está cada vez mais complexa – um líder descreveu o envolvimento da comunidade como uma “grande tigela de espaguete” que é caótica e difícil de desvendar.

Os mineiros enfrentam novas expectativas, incluindo contribuir para a habitabilidade e proteger o patrimônio cultural. Desafios de longa data, como o fortalecimento da confiança indígena, exigem um esforço mais conjunto. As organizações devem ir além do que é exigido por lei e comprometer-se genuinamente a promover a verdade e a reconciliação.

Em última análise, as mineradoras precisam reformular a LTO em torno da criação de valor de longo prazo, ancorando a marca nesse impacto positivo.

Tendência 5: Produtividade e custos

Gerenciar a variabilidade por meio de modelagem e gêmeos digitais pode ajudar as mineradoras a obter economias sustentáveis.

A inflação crescente e os custos de talentos estão aumentando significativamente os custos de mineração, reduzindo a produtividade e atrasando os planos de expansão. Mas um foco existente em gerenciamento de custos e produtividade parece estar valendo a pena, com apenas cerca de 20% dos entrevistados em nossa pesquisa experimentando um declínio na produtividade de ativos ou mão de obra em 2022.

Com os custos que provavelmente permanecerão altos, abordagens mais inovadoras para gerenciar a variabilidade, incluindo modelagem aprimorada e gêmeos digitais, podem gerar ganhos de produtividade genuínos. O gerenciamento de custos precisa ser feito com foco no valor de longo prazo, bem como nos ganhos de curto prazo. As medidas sustentáveis de redução de custos incluem, por exemplo, mudar para energia renovável, incentivar a inovação para reduzir custos a longo prazo e criar joint ventures estratégicas para otimizar economias de escala.

Tendência 6: Cadeia de suprimentos

A disrupção recente cria uma nova urgência para acelerar a transformação da cadeia de suprimentos.

A interrupção da cadeia de suprimentos é nova no ranking, em meio a pressões recentes, mas é um problema com o qual as empresas de mineração e metais lutam há muito tempo. Agora, as organizações estão intensificando os esforços para transformar as cadeias de suprimentos, para enfrentar melhor a volatilidade atual e encontrar novas oportunidades para aumentar a eficiência, a resiliência e a transparência.

Tendência 7: Força de Trabalho

Construir uma marca com propósito e um foco maior na requalificação pode ajudar a superar a escassez de talentos.

As empresas de mineração e metais enfrentam a maior escassez de talentos de todos os tempos após uma onda massiva de aposentadorias e demissões. Substituir esses trabalhadores e encontrar talentos com habilidades críticas exigirá uma reformulação radical da abordagem do setor para atrair, reter e estimular talentos. Com trabalhadores mais jovens desencorajados pela imagem da mineração, as empresas devem dobrar os esforços para construir uma marca com propósito que se alinhe aos valores atuais.

A pesquisa da EY descobriu que os líderes de mineração reconhecem a necessidade de requalificar e aprimorar os trabalhadores, mas poucos estão abraçando essa oportunidade. Um foco maior no treinamento de trabalhadores existentes e recém-chegados ao setor em diferentes habilidades pode preencher as lacunas de talentos e construir uma força de trabalho mais flexível e ágil.

-

Saiba mais: Treinamento personalizado para a sua empresa

Tendência 8: Capital

As mudanças na demanda e nas expectativas dos investidores estão mudando as estratégias de alocação de capital.

As mineradoras estão mantendo seu foco na disciplina de capital, mas também explorando como investir em crescimento e transformação. A transição energética está mudando a demanda e as empresas estão respondendo por meio de mais investimentos em commodities “voltadas para o futuro”, incluindo cobre e lítio, e desinvestindo ativos de carvão.

Tais decisões não são motivadas apenas pelo desejo de se adaptar a um mercado em evolução, mas também para atender às expectativas dos investidores em relação ao desempenho ESG. O acesso das organizações ao capital está cada vez mais ligado à sua capacidade de mostrar como elas criam valor além do resultado final.

Tendência 9: Inovação digital

O investimento em recursos de dados orientará decisões melhores e mais rápidas.

A inovação digital caiu no ranking à medida que as mineradoras constroem confiança e recursos nessa área. As empresas estão colhendo ganhos significativos de custo, produtividade e segurança com a implementação de novas tecnologias, incluindo drones, centros operacionais remotos e caminhões autônomos.

Mas, apesar do progresso encorajador, em todo o setor ainda vemos uma abordagem amplamente isolada para o digital e a inovação. Uma estratégia mais integrada em toda a cadeia de valor aumentaria o ROI e ajudaria as mineradoras a enfrentar melhor seus desafios mais complexos, incluindo ESG e produtividade.

Tendência 10: Novos modelos de negócios

Racionalize, cresça, transforme – os mineradores estão explorando potenciais estratégias futuras para capturar valor.

Com a demanda por certas commodities aumentando e a sustentabilidade se tornando um foco maior, agora é a hora das organizações repensarem os modelos de negócios. Vemos mineradores analisando onde o valor ideal pode ser encontrado e, em seguida, projetando seus modelos de negócios para capturar isso. Quer as empresas decidam reformular os modelos para racionalizar, crescer e transformar – ou considerar uma combinação estratégica dos três – aquelas que agem agora para preparar seus negócios para o futuro resistirão melhor às disrupções, navegarão nas relações comerciais em mudança e, por fim, obterão vantagem competitiva.

Autores: Eduardo Diniz e Otávio Pataro

Fonte: Ernst & Young (EY)

Gustavo Cruz

Gustavo é fundador, CEO e Planner do Instituto Minere, Lea Hub e Mining Marketing. É mercadólogo, MBA em Comunicação e Marketing pelo BI International. Está no mercado desenvolvendo produtos, negócios, comunicação e comércio em ambientes digitais desde 2012, atuando principalmente nos setores de mineração, envolvendo educação, empreendedorismo e marketing. É desenvolvedor de negócios, planejamento estratégico e transformação digital.

Deixe seu Comentário